El Modelo 036 es el documento que sirve para inscribirse en el Censo de Empresarios. Repasamos los aspectos más destacados.

Fiscal, Contable y Nómina24 marzo, 2025

Modelo 036: qué es y quién debe presentarlo

¿Qué es el Modelo 036?

El Modelo 036 corresponde a la declaración censal de alta, baja y modificación para empresarios, profesionales y retenedores.

Están obligados a presentar el modelo 036:

- Empresarios o profesionales que vayan a comenzar el ejercicio de una o varias actividades económicas en territorio español.

- Quienes, no actuando como empresarios o profesionales, abonen rentas sujetas a retención o ingreso a cuenta o realicen entregas o adquisiciones intracomunitarias de bienes sujetas al IVA.

- Los empresarios o profesionales que sean destinatarios de servicios prestados por empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto sobre el Valor Añadido respecto de los cuales sean sujetos pasivos.

- Los empresarios o profesionales que presten servicios que no se localicen en el territorio de aplicación del Impuesto cuando el sujeto pasivo sea el destinatario de los mismos.

- Los no residentes que operen en territorio español mediante establecimiento permanente o satisfagan en dicho territorio rentas sujetas a retención o ingreso a cuenta, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español. Asimismo, los establecimientos permanentes en territorio español de las personas jurídicas o entidades no residentes deben presentar declaración de alta en el Censo de empresarios, profesionales y retenedores.

- Los socios, herederos, comuneros, o partícipes de entidades en régimen de atribución de rentas que tengan obligaciones tributarias derivadas de su condición de miembros de tales entidades.

- Los no establecidos en el territorio de aplicación del IVA que sean sujetos pasivos del mismo, excepto que hubieran resultado exonerados del cumplimiento de obligaciones censales por el Departamento de Gestión Tributaria de la Agencia Tributaria. En cualquier caso, mediante la declaración censal de alta las personas jurídicas y entidades en general y las personas físicas empresarios o profesionales que no dispongan de él, solicitarán el Número de Identificación Fiscal (NIF).

Descarga la Guía fácil de impuestos

Descubre qué son y cómo funcionan IRPF, IVA, IGIC, Sociedades y más. Incluye calendario de presentaciones 2026, mes a mes.

Cómo se rellena el Modelo 036 de la AEAT

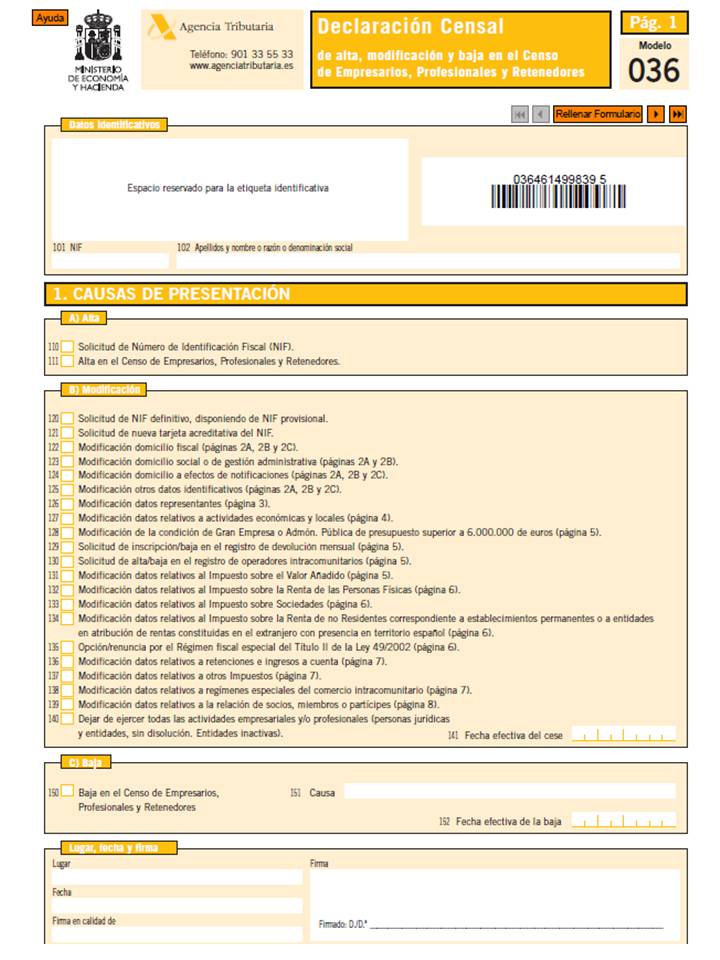

Está formado por 8 páginas:

- En la primera página debes identificarte con nombre, apellido y NIF; en ella se ha de indicar si cumplimentas el documento por solicitud de alta en el censo de empresarios, quieres modificar alguno de tus datos o, por el contrario, causas baja.

-

La segunda hoja se desdobla en tres opciones. Si eres una persona física tendrás que rellenar la página 2.A, si eres una persona jurídica la 2.B; y la 2.C queda reservada para establecimientos permanentes de una persona jurídica o entidad no residente.

- La tercera página es el espacio dedicado a la identificación de tus representantes, en caso de haberlos.

- A continuación, aparece la “Declaración de actividades económicas y locales”, donde se debe especificar la actividad que vas a llevar a cabo: tipo y lugar donde se va a desarrollar.

- El Impuesto sobre el Valor Añadido corresponde a la página número 5, dedicada a informar sobre las obligaciones relacionadas a actividad económica, fecha de la misma y régimen tributario.

- IRPF; Retenciones e ingresos en cuenta y relación específica sobre los socios, miembros o participantes de la entidad (en caso de haberlos) son campos que se deben rellenar, correlativamente, en las páginas 6, 7 y 8.

- La página 9 está reservada para la “Relación de sucesores de personas físicas, jurídicas y entidades sin personalidad jurídica”.

- Desde febrero de 2025 existe una nueva página 10 dedicada a la “Relación de titulares reales”, permite comunicar con alta, baja o nota fijación modificación de titular real.

¿Quieres estar al día sobre temas laborales? Suscríbete a a3news

Recibe mensualmente en tu buzón las novedades laborales: normativa, herramientas, actualidad y tendencias en gestión laboral. Puedes darte de baja cuando quieras.

Cómo presentar el modelo 036

El modelo 036 podrá presentarse en impreso o por vía electrónica a través de Internet. La presentación telemática podrá ser efectuada:

- Con certificado electrónico reconocido emitido de acuerdo a las condiciones que establece la Ley 59/2003, de 19 de diciembre, de firma electrónica.

- Con la Cl@ve PIN o sistema de firma con clave de acceso en un registro previo como usuario. Este sistema lo podrán utilizar las personas físicas no obligadas a la presentación con certificado electrónico.

La presentación en impreso se podrá realizar bien obteniendo el modelo impreso en PDF a través de la Sede electrónica (previa cumplimentación y validación del mismo) o bien en papel preimpreso proporcionado en las Delegaciones y Administraciones de la Agencia Tributaria.

Para más información puedes consultar el procedimiento para presentar los modelos 036 y 037 publicado por la Agencia Tributaria. Para simplificar la presentación de éstos y otros modelos infórmate sobre nuestro software para asesorías fiscales y contables a3asesor Eco.

Novedades en el modelo 036 en 2025

Desde el pasado 3 de febrero de 2025 se encuentran en vigor una serie de novedades que afectan al modelo 036 de Hacienda. La Orden HAC/1526/2024, encargada de introducir estas novedades, afecta, por tanto, a los modelos 036 presentados a partir de dicha fecha, y trae de la mano los siguientes cambios:

- Se añade un nuevo apartado al modelo 036 para comunicar el en Censo de obligados tributarios la titularidad real de las personas jurídicas y entidades. Esta información puede cumplimentarse en la nueva página 10 del modelo 036. Con ello se da respuesta a la exigencia contenida en la Ley 13/2023 que, por mandato europeo, obliga a que las personas jurídicas o entidades comuniquen a la Administración Tributaria la identificación de sus titulares reales.

- Se introduce una nueva casilla en el modelo 036 para poder solicitar la rehabilitación del número de identificación fiscal o NIF. Esta medida tiene su anclaje en el Real Decreto 117/2024, que establece que la solicitud de rehabilitación del NIF se efectuará a través de este modelo.

- Para las entidades en proceso de liquidación, se introduce en el modelo 036 una nueva casilla que deberán cumplimentar en caso de solicitud de la rehabilitación del número de identificación fiscal.

- Se modifica el apartado de datos de teléfonos y direcciones electrónicos para recibir avisos de la Agencia Tributaria (AEAT), Tribunales Económico Administrativos y Dirección General de Tributos (DGT). Los datos facilitados serán únicos para los tres organismos, si bien la opción para darse de alta o baja para la recepción de avisos será opcional para cada organismo.

- Se suprime el modelo 037, es decir, el modelo simplificado de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores. Lo sustituye un modelo 036 simplificado, para que podrán acudir determinadas personas físicas con residencia fiscal en España siempre que cumplan ciertos requisitos.

¿Qué es la declaración censal?

La declaración censal es el mecanismo para comunicar a la Agencia Tributaria todos los datos relativos al sujeto que se incorpora a la actividad empresarial como son el nombre, NIF, domicilio fiscal y obligaciones fiscales.

Esta declaración censal a la Agencia Estatal de la Administración Tributaria se realiza a través del modelo 036 y, hasta febrero de 2025, del modelo 037 (versión simplificada del modelo 036).

¿Qué diferencia hay entre el modelo 036 y 037?

Presentar el modelo 036 es obligatorio para figurar en el censo de empresarios, autónomos y emprendedores.

Por otra parte, el modelo 037 es una versión simplificada del 036 pensada para la mayoría de los autónomos y pequeñas empresas, siempre que cumplieran una serie de condiciones, que existió hasta el pasado 3 de febrero de 2025.

Desde entonces, gracias a las nuevas herramientas de asistencia en materia censal, así como las mejoras introducidas en los programas de ayuda a la cumplimentación, no es necesario contar con un modelo simplificado independiente, ya que la simplificación que representaba el modelo 037 pueda ofrecerse a los contribuyentes a través del propio modelo 036.

Por tanto, en la actualidad existe una versión simplificada del propio modelo 036, que es de aplicación de la mayor parte de las personas físicas.

¿Cómo obtener una copia del modelo 036?

La forma más sencilla de obtener una copia del modelo 036 de Hacienda es hacerlo a través de la web de la Agencia Tributaria, utilizando tu certificado digital o Cl@ve para identificarte correctamente. En el área de gestiones relacionadas con el modelo 036, dentro del apartado “Consultar y aportar información”, elige la opción “Modelo 036. Consulta declaraciones presentadas”.

Una vez dentro de tu área personal, podrás consultar cada uno de tus modelos presentados, que se abrirán en una nueva pestaña para su visualización y que podrás descargar en formato pdf.

Si alguno de tus datos necesita ser actualizado, puedes presentar un nuevo modelo 036 para modificar tu información censal. Basta con elegir dentro del catálogo de presentaciones la que se ajuste a tus necesidades:

- Modelo 036. Presentación por lotes

- Modelo 036. Cumplimentación y presentación telemática

- Modelo 036. Cumplimentación, validación y obtención en PDF para su impresión

- Modelo 036. Solicitud de asignación de NIF de entidad - no presencial

- Modelo 036. Procedimiento extraordinario presentación formulario - no presencial

- Suscripción/Modificación a avisos informativos

Para una seleccionando la opción “Actuar en nombre propio”, y elegir a continuación si presentarás un modelo 036 normal o simplificado.

¿Cuándo hay que presentar el modelo 036?

El modelo 036 podrá ser utilizado, con carácter general, por personas o entidades que realicen actividades económicas o abonen rentas sujetas a retención o ingreso a cuenta. Este modelo puede ser utilizado por cualquier obligado tributario que deba cumplir con la obligación tributaria formal de presentar dicha declaración.

Hacienda explica que “quienes hayan de formar parte del Censo de empresarios, profesionales y retenedores deberán presentar una declaración de alta en el mismo, utilizando el modelo 036. De igual modo se deberá presentar en casos de variación y baja.”

- El alta censal a través del modelo 036 debe presentarse antes del inicio de tus actividades u operaciones, del nacimiento de la obligación de retener o ingresar a cuenta sobre las rentas que se satisfagan, abonen o adeuden o de la concurrencia de las circunstancias previstas reglamentariamente.

- Debes presentar la declaración de modificación, en general, en el plazo de un mes desde que se produzcan los hechos que la han determinado, con algunas excepciones.

- La declaración de baja debes presentarla, salvo excepciones puntuales, en el plazo de un mes a partir del día siguiente al que se produzcan las circunstancias que implican la baja.

Información relacionada

-

Informe técnico/contenido editorialFinanzas y GestiónFiscal, Contable y Nóminafebrero 10, 2026

Salario Mínimo Interprofesional 2026: subida y claves para entenderla

Conoce el debate del Gobierno sobre el Salario Mínimo Interprofesional 2026 o SMI 2026, el índice de referencia para la correcta gestión laboral, así como para las asesorías, despachos y departamentos de RRHH. -

Informe técnico/contenido editorialFiscal, Contable y Nóminafebrero 03, 2026

Puntos clave del registro horario

El Real Decreto ley 8/2019 referente al registro horario de los trabajadores lleva ya varios años implantado. ¿A qué obliga exactamente la normativa y qué novedades más relevantes hay previstas? -

Informe técnico/contenido editorialFiscal, Contable y Nóminaenero 30, 2026

Qué es el impuesto de sociedades

El Impuesto de Sociedades se aplica al rendimiento obtenido por las empresas. Se trata de un impuesto con importantes novedades en los últimos meses y para cuya correcta presentación se deben tener en cuenta diversos puntos relevantes. -

Informe técnico/contenido editorialFiscal, Contable y Nóminaenero 29, 2026

Impuesto sociedades 2025-2026: novedades, tipos y plazos

Conoce las novedades del Impuesto de Sociedades en 2024 y 2025: cambios, porcentajes, modelos, cuándo se paga y más