El modelo 037 fue la versión simplificada del modelo 036 de inscripción censal de empresarios, en vigor hasta el pasado 3 de febrero de 2025. Desde entonces, para cumplir con esta obligación fiscal es necesario utilizar el modelo 036, que cuenta con una nueva versión simplificada. Te contamos cómo cumplir con esta obligación tras la eliminación del modelo 037.

- ¿Qué es el Modelo 037?

- Novedades modelo 037 en 2025

- Cómo se rellena el Modelo 037 de Hacienda

- Cómo presentar el modelo 037 de la AEAT y dónde descargarlo

- ¿Cómo obtener una copia del modelo 037 o del modelo 036 simplificado?

¿Qué es el Modelo 037?

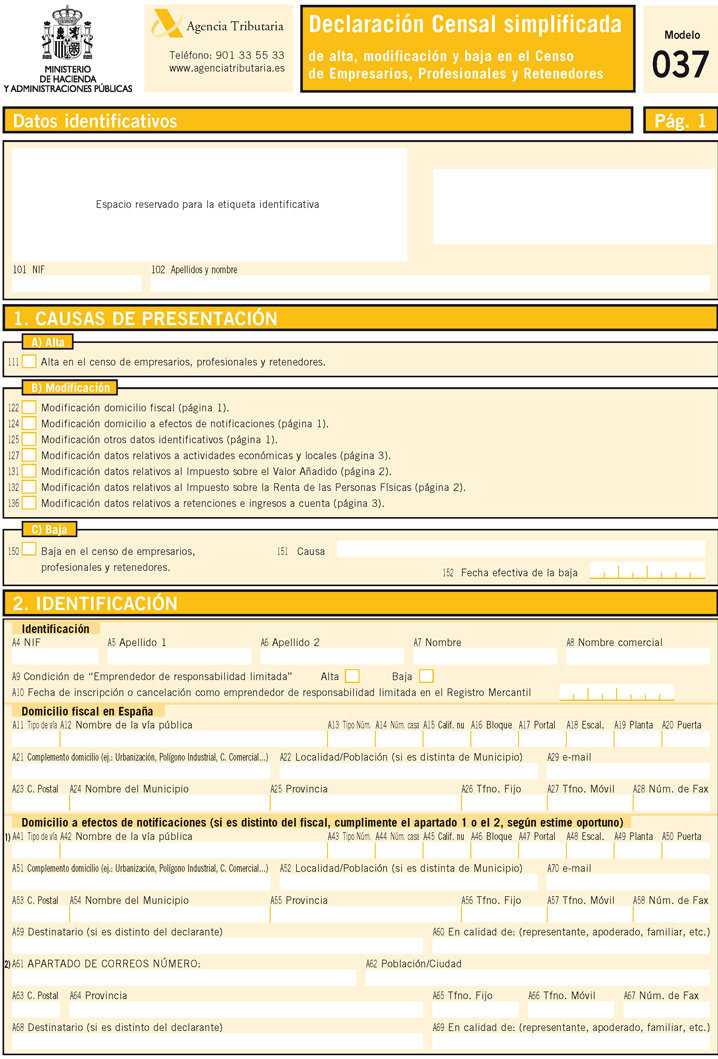

El modelo 037 fue la versión simplificada del modelo 036 de declaración censal de alta, baja y modificación para empresarios, profesionales y retenedores, en vigor hasta febrero de 2025. Desde entonces esta obligación fiscal ha pasado a materializarse exclusivamente a través del modelo 036, que cuenta con una nueva versión simplificada.

Este modelo 036 simplificado cumple una función muy similar a la del desaparecido modelo 037 y pueden presentarlo aquellas personas físicas residentes en España que cumplan las siguientes condiciones:

- Tener asignado un Número de Identificación Fiscal.

- Su domicilio fiscal debe coincidir con el de gestión administrativa.

- No ser grandes empresas.

- No estar incluidos en los regímenes especiales del Impuesto sobre el Valor Añadido, a excepción del Régimen simplificado, Régimen especial de la agricultura, ganadería y pesca, Régimen especial de recargo de equivalencia o Régimen especial del criterio de caja.

- No figurar inscritos en el Registro de operadores intracomunitarios o en el Registro de devolución mensual.

- No realizar ninguna de las adquisiciones no sujetas previstas en el artículo 14 de la Ley del Impuesto sobre el Valor Añadido.

- No realizar ventas a distancia.

- No ser sujetos pasivos de Impuestos Especiales ni del Impuesto sobre Primas de Seguros.

- No satisfacer rendimientos de capital mobiliario.

El modelo 036 declaración censal simplificada se podrá utilizar, entre otras, para las siguientes causas de presentación:

- Solicitud del alta en el Censo de empresarios, profesionales y retenedores.

- Modificación del domicilio fiscal y del domicilio a efectos de notificaciones.

- Modificación de otros datos identificativos.

- Modificación de datos relativos a actividades económicas y locales.

- Modificación de datos relativos al IVA o al IRPF.

- Declaración de baja.