In diesem Artikel gehen wir auf die Veränderungen in den Abschluss- und Konsolidierungsprozessen ein, beleuchten die neuen Datenanforderungen und untersuchen, wie CCH Tagetik den Umfang, die Geschwindigkeit und die Genauigkeit der Abschluss- und Konsolidierungsaufgaben verbessert.

Der Umfang des Finanzabschlusses hat sich erweitert — und die alten Konsolidierungssysteme halten damit nicht Schritt.

Wenn man den heutigen Abschluss- und Konsolidierungsprozess mit den Prozessen vor zehn Jahren vergleicht, ist das so, als würde man Amazon Web Services mit einer Diskette vergleichen. So wie die Speicherkapazität einer Diskette nur einen Bruchteil der Cloud-Kapazität von Amazon ausmacht, benötigen die Abschlussprozesse von früher nur einen Bruchteil der heute erforderlichen Daten.

Da die Anforderungen immer weiter steigen, werden die traditionellen Abschlusslösungen den Weg der Diskette gehen: sie werden aussterben.

Die gute Nachricht ist, dass CCH Tagetik den Umfang, die Geschwindigkeit und die Genauigkeit des Abschlusses durch die Weiterentwicklung der Technologie hinter der Abschluss- und Konsolidierungslösung erhöht hat. In diesem Artikel werden wir folgende Bereiche beleuchten:

- Finanzabschluss- und Konsolidierungsprozesse: Was hat sich geändert?

- Neue Datenanforderungen für den Finanzabschluss

- Wie CCH Tagetik den Umfang, die Geschwindigkeit und die Genauigkeit des Abschlusses und der Konsolidierung erhöht

Finanzabschluss- und Konsolidierungsprozesse: Was hat sich geändert?

Im Magic Quadrant 2024 für Finanzabschluss- und Konsolidierungslösungen schreibt Gartner: „Angetrieben durch immer komplexere Unternehmensstrukturen, sich entwickelnde Finanzvorschriften und mehrere Aufzeichnungssysteme sowie die Zunahme der Telearbeit benötigen Unternehmen heute ein effizienteres, konformes und kooperatives Management ihrer Finanzabschluss- und Konsolidierungsprozesse."

Es gab eine Zeit, in der es bei Abschluss und Konsolidierung der Bücher nur darum ging, den Überblick über die Finanzen zu behalten, aber der heutige End-to-End-Abschluss- und Konsolidierungsprozess berücksichtigt Prozesse, die über Abschlussmanagement und Konsolidierung hinausgehen. Zusätzlich zu den Jahresabschlüssen müssen die Teams die Bücher in Bezug auf folgende Daten abschließen:

- Bilanzierung von Leasingverträgen (IFRS 16 /ASC 842)

- Versicherungsverträge (IFRS 17 / ASC 944)

- ESG-Rahmenwerke (CSRD, IFRS S1, and S2, SASB, GRI, and TCFD)

- BEPS Pillar Two

- Steuerrückstellung

- <IR> Framework

Infolgedessen können wir die vielen beweglichen Teile des Finanzabschlusses in zwei Kategorien einteilen:

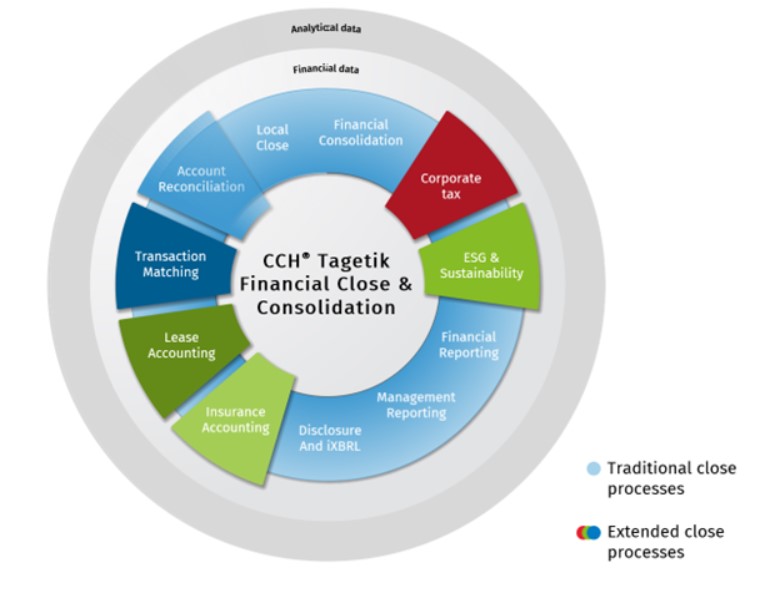

- Standardabschluss- und Konsolidierungsprozesse: Abschlussmanagement, Finanzkonsolidierung, Finanz- und Managementberichte.

- Erweiterte Abschluss- und Konsolidierungsprozesse: Kontenabstimmung, Transaktionsabgleich, ESG, Leasingbilanzierung, Versicherungsbilanzierung, Steuerrückstellungen und -berichte, integrierte Offenlegung.

Traditionell unterstützten Abschluss- und Konsolidierungslösungen nur Standardprozesse. Um jedoch die heutigen End-to-End-Anforderungen an Abschluss und Konsolidierung adäquat abzudecken, müssen die Lösungen Funktionen für alles bieten, was sich auf die Ist-Daten auswirkt - einschließlich erweiterter Prozesse.

Neue Datenanforderungen im Finanzabschluss

Die Daten für den Finanzabschluss stammten früher ausschließlich aus ERP-Systemen und verschiedenen CSV-Dateien. Heute werden für den Abschluss Informationen aus HR-Systemen, Data Warehouses, Steuersystemen, Treasury-Systemen, Lieferkettensystemen, kommerziellen Systemen und sogar EHS-, Kohlenstoff- und Emissionssystemen benötigt. Es werden nicht nur Finanzdaten gebraucht, sondern auch Transaktions-, Leasing-, Versicherungs-, HR-, Handels-, Lieferketten-, Steuer- und ESG-Daten.

Dieser Zustrom unterschiedlicher unstrukturierter Daten stellt die von vielen Teams verwendeten Abschluss- und Konsolidierungssysteme vor Herausforderungen. Gary Simon, CEO von FSN, erklärt: „Das Datenmanagement wird zum Hauptanliegen, und alte Konsolidierungssysteme, die auf die Erfassung von Monatsabschlüssen ausgelegt sind, sind für die komplexen Datenanforderungen der heutigen Zeit schlecht gerüstet."

Das Problem unzureichender Finanzabschlusssysteme

Das Finanzwesen hat einen Wendepunkt erreicht. Die Konsolidierungssysteme müssen sich ändern, um die enormen Mengen an granularen Daten im gesamten Unternehmen verarbeiten zu können. ERPs, Tabellenkalkulationen und Punktkonsolidierungssysteme - oder eine Kombination aus diesen drei - waren bisher die Systeme der Wahl, um einige oder alle Abschluss- und Konsolidierungsaufgaben zu erledigen. Aber diese traditionellen Abschluss-Systeme sind unzureichend. Die Gründe dafür sind:

- Sie sind unflexibel. Traditionelle Ansätze für Abschluss und Konsolidierung zwingen die Benutzer in eine Schublade: Die Systeme tun, was sie tun, und nicht mehr. Jede Anpassung, die erforderlich ist, um neue Rechnungslegungsvorschriften, regulatorische Anforderungen - wie ESG, Steuern und integrierte Offenlegung - oder geschäftliche Anforderungen - wie Fusionen und Übernahmen, Veräußerungen, neue Produkte oder geografische Expansion - zu erfüllen, muss in einem anderen Zusatzsystem codiert oder ergänzt werden. Sie sind nicht flexibel, skalierbar oder agil.

- Sie sind limitiert. Bei der Erfüllung der monatlichen Abschlussanforderungen geht es heute nicht mehr nur um die Konsolidierung von Finanzdaten. Es geht darum, Terabytes über Terabytes an unterschiedlichen Finanz-, Betriebs-, ESG- und Steuerdaten zu verwalten und gleichzeitig eine ständig wachsende Anzahl unterschiedlicher Prozesse miteinander zu verbinden.

Die Datenanforderungen haben die Domäne der Tabellenkalkulation verlassen und sind in den Bereich der generativen KI und des maschinellen Lernens vorgedrungen - aber Tabellenkalkulationen, ERPs und Punktsysteme sind nicht in der Lage, diese Technologien in dem Maße zu nutzen, wie es das Finanzwesen benötigt. KI-Autofill und Vorschläge sind eine nette Sache, aber für Finanzteams, die sich mit den CPM-Anforderungen von Unternehmen befassen, reichen sie nicht aus. - Sie sind isoliert. Bei herkömmlichen Ansätzen werden Abschluss- und Konsolidierungsprozesse in abgetrennte Silos aufgeteilt, obwohl diese Prozesse eigentlich Zentren der Zusammenarbeit und Konnektivität sein sollten. Abschlussprozesse werden auf vielen Ebenen des Unternehmens durchgeführt, z. B. auf Konto-, Unternehmens- und Konzernebene. Wenn die Arbeitsabläufe durch die Systeme und Dokumente, aus denen die einzelnen Aufgaben bestehen, unterbrochen werden, gibt es keinen kritischen Pfad zwischen diesen Abschlussaktivitäten.

Darüber hinaus können ohne eine angemessene Sichtbarkeit der nachgelagerten Prozesse, in denen Daten gesammelt und validiert werden, Probleme auftreten, wenn die Daten anschließend zusammengeführt und konsolidiert werden. Diese mangelnde Rückverfolgbarkeit der Informationen führt häufig zu Verzögerungen im Abschlussprozess und der Notwendigkeit, in letzter Minute manuelle Eingriffe in den Daten vorzunehmen, sowie zu mangelndem Vertrauen in die gemeldeten Werte.